フリーランス

お役立ち情報

フリーランスって何?

特定の企業や組織に属さず、個人で価値・技術を提供する働き方を指し、

案件ごとに契約し業務を遂行するため、

企業に雇用されるよりも自由に働くことが出来るのがメリットです。

個人事業主をフリーランスと呼びますが、

一人会社を設立し働いている方もフリーランスに含めることもあります。

目次

フリーランスお役立ち情報

フリーランスと

個人事業主との違い

個人事業主をフリーランスとも言う言葉もよく耳にしますが、何が違うのかをご紹介します。

■ 個人事業主って何?

「個人事業主」とは事業・税制上での区分になります。法人化せず、開業届を提出し個人で事業を行っている方は個人事業主となります。「個人事業主」の対として「法人」があり、株式会社などの会社を設立し事業を行う場合に該当します。

特定の企業や組織に属さず働くという性質上、フリーランスで働く場合は個人事業主として事業を行うのが基本となります。

■ 個人事業主との違いって何?

フリーランスと個人事業主の違いは、場合によって区別されることもあります。

例として、会社員とは違い収入が安定しないため「フリーランスだから、コロナの影響で収入が減りました」という場合は、個人事業主でも通じます。

一方で、「法人化していないと契約が不可能」という場合は、個人事業主のフリーランスとの契約は認められず、法人化しているフリーランスであれば交渉ができます。

個人事業主ではあるが、フリーランスではないという事業・職種は存在します。

例えば、法人化せずに、個人店や農家をされている方は個人事業主となります。

しかし、上記の働き方は「案件ごとに契約する」「個人で価値・技術を提供する」というフリーランスの働き方とも性質が異なるため、フリーランスとは言い切れません。

フリーランスの職種と

仕事内容ってどうなの?

フリーランスという働き⽅は、エンジニア職やクリエイター職などをはじめとして、幅広い職種で存在しています。

エンジニア系

システムエンジニアは主に、要件定義や詳細設計まで開発の上流⼯程を担当します。要件定義とは、顧客から課題や要望をヒアリングし、基本設計を⾏います。プロジェクトによっては、システムエンジニアがプログラミングを⾏う場合もあります。

顧客要望ヒアリング⼒、そしてプログラマーが効率よく開発を⾏えるよう設計図に作成など、開発全般に関する知識とコミュニケーション⼒も求められる職種です。

プログラマー系

プログラマーはシステムエンジニアの設計図を基にプログラミング作業を⾏います。システムエンジニアは上流⼯程、プログラマーは下流⼯程に関わることが多いです。

上流⼯程は要件定義や詳細設計を指し、下流⼯程はプログラミング、テスト、デバッグなどを指します。プログラマーは、設計図に従ってコードを書くスキルが必要です。

デザイナー・クリエイター系

デザイナーは主に、グラフィックデザイナーやWeb デザイナーが挙げられます。

前者は、雑誌の広告や商品パッケージ、パンフレットなどに印刷物のデザインを⾏う仕事です。企画内容や商品コンセプト、ターゲット顧客層に合わせたデザインを考案します。

後者は⽂字通り、Web サイトのデザインを⾏います。⾒た⽬だけでなく、コンセプトに合わせて分かりやすく使いやすいWebサイトをデザインするスキルが必要です。

ライター系

ライターとは主に、取材ライターやコピーライターなどの職種を表すことが多いです。取材ライターは、インタビューをして得た情報をもとに原稿を作成するのが業務です。アポイント取得のための交渉⼒や、情報を集めるヒアリング⼒が重要です。

コピーライターは、顧客から依頼を受けて商品・のキャッチコピー(⽂⾔)を考案します。顧客のコンセプトに基づき、多くの⼈の⼼に刺さり、⾏動を促すような⾔葉を⽣み出す⼒が求められます。

フリーランスの

働き⽅の特徴

フリーランスが会社員と違うのは労働基準法の運⽤対象にならないことです。

業務委託という形態で契約するフリーランスは労働者に含まれません。個⼈で事業を⾏い、原則として雇⽤という働き⽅ではなく、 労働基準法などの労働関係法令は適⽤されません。

有給休暇もないため、無理をせず働きましょう。

フリーランスになる前に

準備しておくこと

会社を退職し、個⼈で事業の経営から事務、備品管理まで1から10の全てをこなさなければならないのがフリーランス。

いわゆる「個⼈事業主」です。いろいろな意味で⾃由度は⾼いですが、

収⼊も不安定となり信⽤という⾯でも会社員や企業に属しているときよりも、低いのが実情です。

事前準備① 事業⽤の⼝座開設

経理業務も⾃分で⾏う必要があります。お⾦に関するトラブルを起こさないため、そしてプライベートと仕事を分けるため⼝座を⽤意しましょう。最初は、⾃宅を事務所として使⽤する場合は光熱費やプロバイダー料⾦なども経費扱いとできるため、仕事⽤の⼝座から引き落とせるように節税も兼ね⼝座開設を⾏いましょう。

事前準備② クレジットカードの作成

会社退職前にクレジットカードを作成しましょう。私の知り合いで、「クレジットカードが作れなかった」「⼤きな⾦額のローン審査中にフリーランスとなり、融資額を減額された」「ローンの⾦利が上がった」といった声を聴くことがありました。

事前準備③ 住宅ローンの申し込み

フリーランスになった後でも、住宅ローンを組めないことはありません。ただ今後マイホームを購⼊する計画などあるようでしたら、よりスムーズにローンが組める可能性の⾼い会社員の時に組んでおきましょう。

フリーランスになるための⼿続き

会社を退職したら、いくつかの⼿続きを⾏う必要がありますので、早めに対応しておきましょう。

開業届の提出

フリーランスとして働くのであれば開業届の提出が必要です。期限としては、事業開始から1か⽉以内となっていますので、早めに税務署へ提出しておきましょう。

参考:「個⼈事業の開業・廃業等届出書」国税庁

厚⽣年⾦から国⺠年⾦への切り替え⼿続き

会社を退職しフリーランスになったら、ご⾃⾝で厚⽣年⾦から国⺠年⾦への切り替え⼿続き、保険料を毎⽉⽀払わなければなりません。また、退職⽇の翌⽇から14⽇以内に書類を提出する必要がありますので、忘れずに年⾦⼿帳の準備をしておきましょう。

健康保険から国⺠健康保健への切り替え

⼤半の⽅は、勤務されていた会社の健康保険、雇⽤保険、厚⽣年⾦保険から抜け、国⺠健康保険に加⼊することとなります。⼿続きは、居住されている市区町村で⾏います。

また、退職後2年間なら前の会社の健康保険に任意で継続加⼊ができます。しかし保険料は会社が半分負担していた分も⽀払うこととなるので⾦額が2倍となります。ですので、少しでも不明点などあれば必ず市区町村へ問合せ、確認してください。

また、会社の健康保険を任意継続する際、退職後20⽇以内が期限となるため、それまでに申請をしなくてはなりませんのでお気を付けください。

参考:国⺠健康保険等へ切り替えるときの⼿続き|⽇本年⾦機構

労災保険特別加⼊について

労災とは、従業員が通勤途中や業務中に負傷したり病気になったりすることで、従業員が働けない間の治療費や⽣活費などを補償する制度が「労災保険」です。

会社員に対して加⼊義務はありましたが、フリーランス「個⼈事業主」は原則加⼊ができませんでした。ですが法令の改正が進み⼀定の条件を満たした場合には個⼈事業主でも加⼊ができるようになりました。

令和3年9⽉1⽇から労災保険の「特別加⼊」の対象が広がります

参考:厚⽣労働省 ITフリーランスの皆さまへ

⻘⾊申告承認申請書の提出

フリーランスとして活動をするならば、1年間の収⽀を計算し税務署へ所得税を納める、確定申告をしなければなりません。

確定申告は、毎年2⽉〜3⽉の間に提出する必要があり、⼿続きには⻘⾊申告と⽩⾊申告の2通りがあります。⻘⾊申告は、難易度が⾼く事前に申請が必要だが節税効果が⾼い、⽩⾊申告は難易度が低く事前の⼿続きは不要だが、節税効果はないといった点が特徴となる。

⻘⾊申告を選択した際には、「⻘⾊申告承認申請書」を記⼊、税務署へ提出する必要がありますので、注意してください。また開業した年は開業⽇から2ヶ⽉以内に確定申告を⾏う必要があります。先にありました開業届と⼀緒に提出することもできるので⽤意しておくと⼿間が省けます。

参考:所得税の⻘⾊申告承認申請⼿続|国税庁

会計ソフトの活⽤

昨今では、ネットで確定申告を⾏えるようになっております。スマートフォンやパソコンからも使えるいろいろなオンラインソフトがあります。フリーランスの先輩やネット情報を⾒て、⾃分に合ったソフトをご利⽤してみてください。

フリーランスの

メリット・デメリット

フリーランスとして活動していく際のメリット・デメリットをご紹介します。

フリーランスのメリット

■ ⾃分に合った働き⽅ができる

仕事の内容や場所、時間など⾃分の考えで選択することができます。

会社員は満員電⾞に揺られ、オフィスに向かい決められた環境で仕事をこなします。また、⼈間関係などのストレスが押えられるのも⼤きなメリットではないでしょうか。

■ 収⼊UPを狙うことも可能

会社員の場合、与えられた仕事をこなし毎⽉定額の給与を得る⽅が多く、年間で数千円を上げることも⾄難の技となります。ですが、フリーランスは、⾃分で仕事の選択、交渉を⾏い、頑張った分だけ売上実績が収⼊となります。

■ 得意分野への専念、キャリア開拓ができる

フリーランスは、⾃⾝の⽬標に向かって仕事に集中することができ、モチベーションの向上や維持も可能です。また⾃由にキャリアを選択することができるので、実績を積み上げれば、理想とするキャリアアップも可能となります。

フリーランスのデメリット

■ 事務仕事も⾃分で対応

フリーランスは、会社員と異なり国⺠年⾦や国⺠健康保険、⽇々の経費管理、売上請求処理、そして年⼀回の確定申告まで、基本は⾃⾝で⾏わなければなりません。ですので、事務作業をサポートしてくれるツールの情報収集、導⼊をされていくとよいでしょう。

■ 仕事とプライベートの切り替えが難しく活リズムが乱れる

フリーランスになると、⾃分の裁量で仕事を決め、進捗管理も⾏います。またリモートワークが中⼼となると時間の感覚も無くなり、仕事とプライベートの切り替えが難しくなります。

また収⼊の事を考えると、無理な仕事も受けてしまい休みもなく働きづめとなり、体調を崩すケースもありますので、⽣活リズムと⾃⼰管理では⼯夫が必要となります。

■ 収⼊が不安定

会社員の場合、退職をしない限りは毎⽉決まった給与が⼝座に振り込まれます。しかしフリーランスは、仕事を受注しクライアントへ成果物として納品しない限り報酬を受け取ることができません。体調を崩したり、トラブル発⽣、景気の変動などで受けられる仕事量が減ればその分報酬も下がることになります。

フリーランスに向いていらっしゃる⼈

フリーランスに向いていらっしゃる⽅の傾向を確認していきましょう。

■ 対⼈スキルに⾃信がありスムーズに会話ができる⼈

■ 時間や納期、ルールをきちんと守る

■ 常に⾃分の能⼒を⾼めたいと思っている⼈

■ ⾃⼰管理能⼒がある

こういった傾向のある⼈はフリーランスという働き⽅に向いているでしょう。

対⼈スキルに⾃信がありスムーズに会話ができる⼈

コミュニケーション能⼒が⾼いと、クライアントと円滑なやり取りができ、⾏き違いの抑⽌につながります。更に、⼈脈によって仕事が増えることもあるため、フリーランスにとってコミュニケーション能⼒は重要と⾔えるでしょう。

納期やルールをしっかりと守る

納期やルールをしっかりと守ることは、クライアントからの信頼へとつながります。納期やルールを守ることができないと、信⽤を失いかねません。

キャリアアップを⽬指したい

フリーランスは、⾃⾝のスキルレベルによって収⼊が⼤きく変化します。⾃ら積極的にスキルアップを望み、向上⼼のある⼈はフリーランスに向いているといえます。

⾃⼰管理の能⼒がある

働き⽅の⾃由度がある分、⾃⼰管理の能⼒はとても⼤切です。モチベーションを維持しながら、業務遂⾏ができるかはとても⼤切なポイントです。

フリーランスに転向してから

後悔しないための注意点

フリーランスになってから後悔しないための注意点を3点ご紹介します。

■ スキルを⾼めてから転向する

■ 安定収⼊の難しさを知っておくこと

■ 頼れる存在を予め準備しておくこと

それぞれ解説していきます。

スキルを⾼めてから転向する

フリーランスに転向するときは、スキルを⼗分に⾼めてからにしましょう。クライアントが求めるのはプロのスキルです。もし⼗分なスキルがなければ安⼼感のあるプロとみなされず、案件の受注ができない場合があります。

仮に、知識を証明する資格を持っていたとしても、それだけでは通⽤しません。

案件を受注するためには、スキルや経験、実績が必要です。

安定収⼊の難しさを知っておくこと

案件を獲得し続ける事=安定収⼊の難しさを⽢く考えてはいけません。

フリーランスが「誰にも時間にも縛られない、気楽で⾃由な⽣き⽅」といった都合の良い⾯だけを⾒ていると、現実との差が⽣じ、こんなはずではなかったと後悔することも少なくありません。

頼りにしていた定期案件が突然終了したり、次の案件が中々⾒つからなかったりする等、仕事を維持し続け、安定収⼊を確保していく事はとても厳しいのが現実です。

フリーランスとして⽣活していく為には、常に知識やスキルの向上を⽬指して情報収集を⾏いつつ、現在の案件を引き続き受注する為の対策を練りつつ、新たな案件を得る為の営業や宣伝活動を並⾏して⾏うのが良いでしょう。仮に今の案件が突然終了しても、次の案件があるという状態にしておく事が⼤切です。

頼れる存在を予め準備しておくこと

フリーランスになる場合、万が⼀という時に頼れる存在を準備しておくことも⼤切な事です。関係を構築できている取引先が少なく、想像していた以上に仕事が少ない、という状態に陥るとモチベーション以前に⽣活⾃体が苦しくなる事が想定されます。

会社にもよりますが、フリーランスへの⽀払いは⽉末納期の翌⽉末⽀払いというのが⼀般的です。つまり、少なくとも2ヶ⽉分の⽣活費を貯⾦しておく必要があります。また、これは独⽴前から⼀定の仕事を確保できていて、独⽴した初⽇から業務を開始できる状況の場合です。もし案件が決まっていない状況で独⽴する場合は、2ヶ⽉分の⽣活費では⾜りない事になります。

⽣活していれば体調を崩すこともあるでしょう。⼜、仕事に集中できない程何か⾟い事が起こるかもしれません。しかしフリーランスは会社に雇⽤された従業員と異なり、常に⾃ら動かなければ仕事を失うというリスクを背負っている働き⽅である事も事実です。万が⼀の時の為に少なくとも1年分程度の⽣活費は貯⾦してあると安⼼です。

また、これまでの⼈⽣において築いてきた⼈脈を使ったり、⾝近な⼈に相談するなど常に案件を獲得するための活動を習慣付けしておく事も⼤切です。

インボイス制度とは?

インボイス制度とは、適格請求書(インボイス)を用いて

仕入税額控除を受けるための制度となります。

インボイス制度とは適格請求書等保存方式のこと

インボイス制度とは「適格請求書等保存方式」のことをいいます。

所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

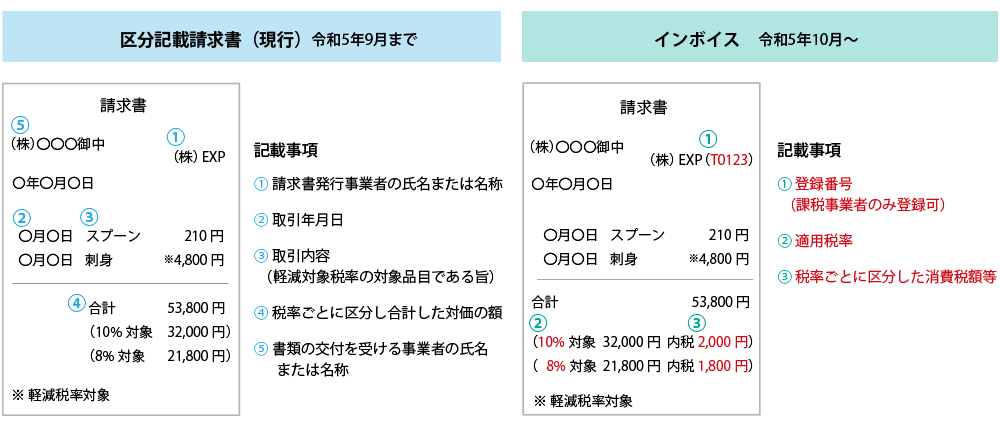

適格請求書等保存方式に対応するには

適格請求書等保存方式に対応するには下記の要件を満たした請求書や納品書を交付、保存する必要があります。

■適格請求書発行事業者の、氏名または名称および登録番号

■取引年月日

■取引内容(軽減税率の対象品目である場合にはその旨)

■税率ごとに区分して合計した対価の額および適用税率

■税率ごとに区分した消費税額等

■書類の交付を受ける事業者の氏名または名称

※赤文字の項目が、現行の「区分記載請求書」から追加される事項です。

現行の区分記載請求書とインボイスとの記載事項の比較

インボイス制度で変わることや

影響について解説

仕入額控除とは

原則として、個人事業主は翌年の3月31日までに、法人は課税期間の末日の翌日から2ヶ月以内に、消費税と地方消費税を併せた額を所轄の税務署に申告・納付します。

消費税を納税する際に商品を購入した消費者が納税する場合と、商品をつくる事業者側が仕入にかかった税を納める場合の2種類があります。

仕入税額控除はこの二重課税を解消するための制度です。

具体的には売上額から仕入税額を差し引くことを「仕入税額控除」と言います。

例えば、売上税額が200万円、仕入税額が150万円の場合、仕入税額控除150万円が適用されるため、店舗が国へ納付する消費税額は50万円となります。この仕入税額控除を受けるためには、「インボイス(適格請求書)」の保存が必要となります。

インボイスを発行できるのは

消費税の課税事業者のみ

インボイスを交付できるのは、インボイス発行事業者に限られます。

インボイス発行事業者となるためには、登録申請手続を行い、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることはできません。

インボイス発行事業者は、基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じますのでご注意ください。

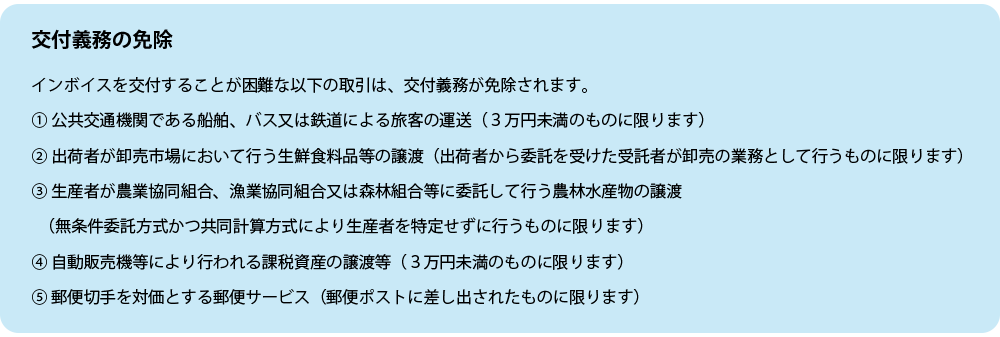

インボイスを受け取れなくても仕入税額控除が受けられるケースがある

インボイス制度が導入されると、買い手は適格請求書の保管が義務付けられます。

ただし、次のように請求書の交付を受けるのが困難なケースもあります。

このような場合、適格請求書発行事業者の義務は免除され、一定の要件を満たした帳簿の保存がされていれば、仕入税額控除が受けられます。

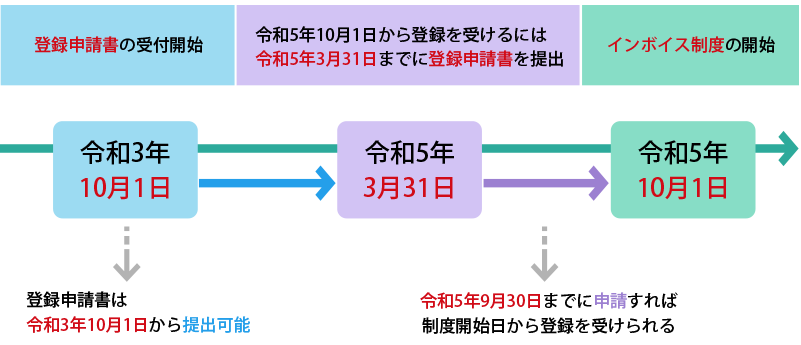

インボイス制度はいつからはじまるのか

インボイス制度は2023年(令和5年)の10月1日から

インボイス制度は2023年(令和5年)の10月1日から開始します。

制度開始よりインボイスの発行を検討している場合は、原則として2023年3月31日までに登録申請書を税務署に提出する必要がありますが、4月以降の申請であっても、2023年9月30日までに申請があった場合には、制度開始日から登録を受けることが可能とされています。

今後、登録申請件数が増え、登録処理に通常よりも時間を要することが想定されますので、登録申請することを既に決められている事業者は、早めの手続をお勧めします。

インボイスは適格請求書発行事業者の

登録が必要

適格請求書発行事業者の登録が必要

2023年10月1日より、インボイス制度が始まると、インボイス(適格請求書)を発行・保管されない分の消費税仕入税額控除を受けられなくなるため、納付税額に影響します。

インボイスは現行の区分記載請求書に3事項が追加されるものですが、適格請求書発行事業者しか発行することができません。

そのため、各事業者は税務署に適格請求書発行事業者の登録申請を行う必要があります。

登録申請をしない限り、自動的に登録されることはありません。

申請はすでに始まっており、2023年3月31日までに行わないとその事業年度はインボイス発行ができなくなります。

現在免税事業者の場合も適格請求書発行事業者の登録を申請することでインボイス発行が可能になりますが、今後は消費税の支払い義務が発生します。

2029年9月30日までは、課税期間の途中であっても、適格請求書発行事業者の登録日から適格請求書発行事業者になることができるため、消費税課税事業者選択届出書の提出は必要ありません。

企業が対応すべきポイント

適格請求書発行事業者になるには登録申請書を提出

インボイスの発行には適格請求書発行事業者になることが必須です。

その為には税務署に登録申請書を提出する必要があります。

登録申請書は2021年10月1日から提出可能となっています。

インボイス制度のスタート(2023年10月1日)と同時に登録を受ける為に

2023年3月31日までに登録申請書を税務署に提出しましょう。

登録時期が2023年3月31日以降となった場合、2023年10月1日からのインボイス発行には間に合わなくなってしまいます。

翌事業年度からの発行になるため注意が必要です。

課税事業者が対応すべきこと

課税事業者にとって対応すべきことは次の通りです。

■ 適格請求書発行事業者登録の有無を確認

買い手の立場として必要な準備です。取引先からインボイスを発行してもらえないと、消費税の仕入額控除を受けることができないからです。もし取引先が免税事業者だったら、適格請求書発行事業者になる予定があるかも確かめるとよいでしょう。

継続的に取引を行う取引先に免税事業者がいる場合、課税事業者と分けて管理する必要もあるでしょう。

■ インボイスに対応した受発注システム、請求書管理システムの導入

現在使用している受発注システム、請求書管理システムが、インボイスに対応していない可能性が考えられます。この場合、システムの改修や入れ替えを行う必要があります。

免税事業者が対応すべきこと

免税事業者が適格請求書発行事業者として登録を受けるためには、事前に「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。ただし、経過措置が設けられています。インボイス制度がスタートする2023年中に登録を受ける場合は、登録を受けた日から課税事業者となることができます。

また、2023年3月31日までに登録申請書を提出できない困難な事情がある場合は、2023年9月30日までに登録申請書に事情を記載して提出し、税務署長から適格請求書発行事業者の登録を受けたときは、2023年10月1日に登録を受けたこととみなされます 。

売上1000万円以下の個人事業主の対応

個人事業主や一人親方にも影響される可能性

インボイス制度の導入は、個人事業主や家族だけで事業を行う一人親方と呼ばれる人にも影響を及ぼすとされています。

個人事業主や一人親方の中でも、取引先やクライアントが企業などの課税事業者にあたり、年間の売上が1,000万円以下とされる「免税事業者」は、特に大きな影響を受けるとされ、経営が立ち行かなくなってしまうことや、廃業を考えるといった影響などの声も少なくありません。

皆さんご存じの通り、現在の日本では、取引先からの課税仕入れに対し、消費税額を控除して計算する「仕入税額控除」が適用される仕組みとなっています。

仕入税額控除の適用を受けるために、インボイス(適格請求書)の発行条件が必要となります。そのための対応として、適格請求書発行事業者として登録し承認を受け、必要な内容が記載された請求書の発行や保存をしなければなりません。

従いまして、現在免税事業者でインボイス制度導入後もそのまま活動していく個人事業主は、インボイスの発行ができない為、仕事量が減ってしまう可能性がありますので、ご注意ください。

政府による

インボイス制度対応のための

相談窓口